次に進む

1つ戻る

- 1.パンタグラフ

- 2.車両の外寸

- 3.鉄道車両の軸重と材質

- 4.車体外側の標示

- 5.ETCS(列車運行システム)

- 6.オーバーラップと信号の変化

- 7.連結装置

- 8.脱出窓

- 9.レールの接地/非接地

- 10.ATCの速度照査パターンの引き方

- 11.電磁吸着ブレーキ

- 12.分岐器の鎖錠

- 13.デジタルモデリング・BIM・UICリーフレット

- 14.軌道構造

- 15.軌道構造・人材育成

- 16.接着・溶接認証

- 17.「速度信号」「予告信号」が必要な理由

- 18.速度超過検出

- 19.異相区分切替セクション

- 20.波動伝搬速度[架線の構造]

- 21.サードレールの活用

- 22.車両材料による火災対策

- 23.鉄道運転免許

- 24.プラットホームの高さ・ドア高さとドアの大きさ

- 25.車両のドア構造

- 26.5G対応無線式信号(FRMCS)

- 27.高速鉄道線のトンネルの断面積

- 28.列車の分類

- 29.民営化された国鉄路線(工事中)

- 30.行路表の配布者

- 31.オープンアクセスは強制開放

- 32.客室の座席配置

- 33.列車位置把握(工事中)

- 34.高速鉄道の在来線線路走行

- 35.メンテナンス

- 36.車両の堅牢さ

- .まとめてみました

目次

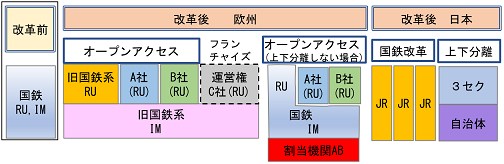

オープンアクセスと上下分離は別物

強制的な運行枠の開放

オープンアクセス

オープンアクセスついては鉄道旅行の1(途中下車)や、前のページ(行路表)のところで触れていますが、欧州で進められているオープンアクセスと、上下分離は違います。

オープンアクセスは、国鉄のような独占的な鉄道運行事業者さんの路線を、国鉄さんも、その他の会社さんであっても、要件を満たした旅客・貨物鉄道事業者であれば誰でも運行ダイヤを購入して、線路を走行できるようにするための諸施策です。これにより市場競争を行わせるというものです。

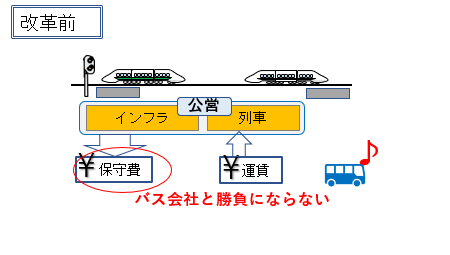

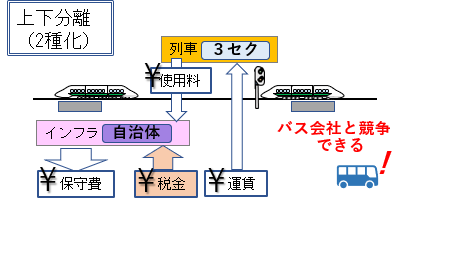

これに対して上下分離は、線路や信号設備を保守する経費を自治体等の公的機関が行うことで、鉄道運行事業者がバス会社等と競争できるようにすることを狙った制度です。

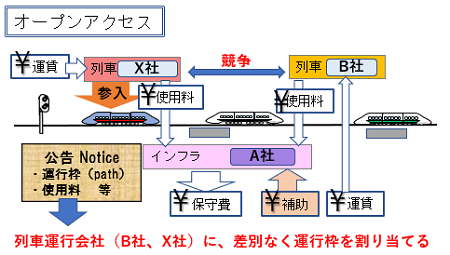

(上)改革前は上下一体 (中)上下分離 (下)オープンアクセス

図1にあるように、どの時間にどの列車運行会社の列車を走らせるかを決めるのはインフラ会社です。

もしインフラ会社であるA社が、兄弟会社であるB社を贔屓したり、X社を排除して割り当てを行うならばこの制度は成り立たないことから、後述するように、法律により割り当てはビジネスの観点から公正に決める仕組みを構築することが決められていますし、上下分離等のインフラ会社と機能的に分離することが施策の柱一つとなっています。

日本の上下分離

日本では前掲の図2の「上下分離」が進められています。

通常、鉄道事業者を(1)線路を管理会社と、(2)鉄道運行会社 の上下2つの会社に分離します。鉄道運行会社は鉄道事業法の第2種鉄道事業者(他社の線路を走行する事業者)とした上で、通常ではこの会社には自治体が出資する、いわゆる第三セクターとしています。

線路管理会社としては、自治体から構成される第3種鉄道事業者(線路を貸す会社)を新たに設立します。実際には自治体では鉄道線路施設の保守をすることは技術的に難しいことから、元の会社に委託することが多いです。

一方、相互直通運転が行われている路線(例えば東京メトロさん)では、一つの線路に何社もの周辺の鉄道会社の列車(例えば西武鉄道、東急電鉄さん)が走行しているように見えますが、これは東京メトロさんが西武、東急さんから単に列車を借りて、東京メトロさんの運転士さんが運転をしているだけです。

西武、東急さんの車両でも、東京メトロさんの営業エリア内の鉄道運行会社はあくまで東京メトロさんで、当然収益は東京メトロさんに入りますので、オープンアクセスとは異なります。

運行枠とは

線路の運行枠は「パス(train path)」と呼ばれます。このパスの連続で、列車の運転開始点から運転終了点まで、国や管理会社が変わってもハンドオーバー(引継ぎ)されながら運転が行われます。

- 時間帯

- 特定の駅・分岐点から、特定の駅・分岐点までの2地点

運行枠(train path)の構成

30,行路表にも記載していますが、パスの終了点における遅延(計画と実際の差分)等の、隣接するインフラマネージャや、周辺の列車を運行する鉄道会社に連絡・引継ぎが必要な情報は、事前の合意に基づき、テレマティクスTSIに基づく情報を周知する仕組みになっています。

例えば、このようにパスの値段は公表されています(ドイツ)。

特急(IC)のような列車では上記のようにパスの販売のイメージで、下の図の右半分の会社がそのようなオープンアクセス会社です。

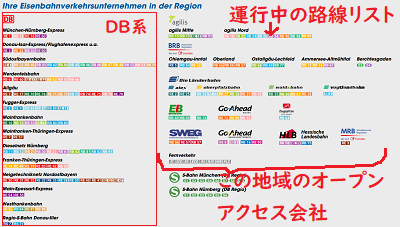

一方地方鉄道線の場合には地域交通路線が丸ごと期間を区切って従来の旧国鉄ではない鉄道会社に運行委託されることも行われております。

下の図2はドイツ南部の地方鉄道線の路線図で、塗色されている区間は多くは下の図では「DB系」と表現しております会社が運行にあたっています。これらの会社はドイツ固有の制度である「地方鉄道補助スキーム(SPNV)」によるもので、従来のドイツ鉄道(DB)以外の様々な会社(公営鉄道やドイツ国内外のオープンアクセス会社)が地域交通の運行に当たっています。くわしくはこちらの旅客鉄道運行事業者リストを参照ください。日本で問題になっている並行在来線や地域交通線存続について、何かヒントがあるかもしれません。

最近の鉄道雑誌では、毎月のように「〇〇会社(オープンアクセス会社)が〇線運行契約をした」、という記事が出ています。

比較的保守的なフランスにおいても、イタリア国鉄(Trenitalia)が高速鉄道のオープンアクセス鉄道事業者として2021年12月からパリ−ミラノ間の高速鉄道線の運行を始めています。

この元資料は、ここ(ドイツ鉄道さん)または、2022年版はここからみられます。

Source:Deutsche Bahn AG[Streckenkarten & Liniennetzpläne]

図3は、ここまで述べてきた運行形態を模式図にしたものです。英国のフランチャイズはオープンアクセスの枠外で実施していますので破線で示しています(イギリスはフランチャイズもオープンアクセスもどちらもあります。

オープンアクセスの方法

オープンアクセスを達成するための仕組みは、単一欧州鉄道網指令(2012/34/EU)に従って、各国が法整備をしております。その内容を紹介します。

鉄道運行事業者の権利

鉄道運行事業者には同一条件下、差別なく、すべてのEU加盟国の鉄道インフラにアクセスする権利が保証されています(第10条)。

※「EU加盟国」には、スイスやノルウェーも含まれます。

オープンアクセスによって新たに鉄道事業に参入しよう、という事業者は、前述の図1のように、インフラ管理者(A社)が公開するパスとその条件(料金等)を申し込み、割当を受け、鉄道運行を行うことで収入を得ることとなります。

下記のように、割当機関がパスの割り当てをする国もある等、国によってインフラ管理者の独立度はまちまちですので、一例としてご覧ください。

例えばドイツ鉄道さんは、子会社も含めるとスイスや英国でも運行をしています。このような系列関係はここで順次紹介していますが、買収、出資、撤退等で毎月のように変わっている状態です。

日本からみると、同じ線路をいろいろな会社が運行している状態はちょっと理解しずらいので、表にしてみます。また、以下に、単一欧州鉄道網指令に定めている義務についても以下にまとめてみます。

加盟国の責務

EU加盟国に対しては、インフラ管理者(下回り会社)と、鉄道運行事業者の法的な独立性を保証し、予算は政府とは別勘定とすることを義務付けています。

また、EU加盟国には以下を保証して示すことを求めています。つまり、インフラ管理者が独立していることを義務付けています(第6条、第7条)。

加盟国に求められている義務についていくつか以下に例示します。

- 1.インフラ管理者(IM)と、鉄道運行事業者(RU)の会計的な分離

- 2.インフラ管理者と、鉄道運行事業者の組織を分離を定めるべき場合があること。

- 3.もし組織が分離していない場合、鉄道運行事業者から独立した「割当機関」(AB)を設けること。

- 4.インフラ管理者が、前述のパスの設定権限を持つこと。

- 5.インフラ管理者が、個々のパスを具体的な列車へ割り当てる意思決定権限を持つこと。

- 6.パスの利用可能性をインフラ管理者が自身で検証できること

・・等です国鉄の上下分離については、2.や3.のように、一応推奨してはいるのですが義務付けまではいっておりません。主なインフラ管理者のリストをみると、国鉄の上下分離には現状では困難さもあることが伺われます。

たとえば下表中の「RU」は鉄道運行事業者さん、「IM」はインフラ管理者、「AB」は割当機関です。

上下分離されている国には「RU」(鉄道運行事業者)はたくさんあるので、省略しています。

表1は「RU,IM」、すなわち国鉄系の会社さんが上下分離されていない国の鉄道事業者さんです。日本のJRさんのような形態です。

このような場合、欧州指令に従って緑色で示す「割当機関(AB)」が運行枠の配分を行っていますが、実態は国によってまちまちな現状です。すみませんが表1で割当機関(AB)の表示が無い国は、調べきれていないだけで、実際には割当機関はあるはずです。

| 役割 | 会社名 | 所在国 | 総距離 | 組織 |

| RU,IM |

アイルランド国鉄 Iarnród Éireann |

アイルランド | 2700km | 公営 |

| AB |

アイルランド交通公団 Coras Iompair Eireann(CIE) |

アイルランド | − | 公営 |

| RU,IM |

エストニア国鉄 Eesti Raudtee, AS |

エストニア | 1200km | 公営 |

| AB |

消費者保護及び技術規制機関 Tarbijakaitse ja Tehnilise Järelevalve Amet |

エストニア | − | 政府機関 |

| RU,IM |

スイス連邦鉄道 SBB |

スイス | 3200km | 公営 |

| RU,IM |

BLSネットワーク BLS Netz AG |

スイス | 440km スイス最大手私鉄 |

民営 |

| AB | TVS | スイス | 7600km | 公営 |

| RU,IM |

スロベニア 鉄道Slovenske železnice |

スロベニア | 1200km | 公営 |

| RU,IM |

ハンガリー国鉄 MÁV Zrt(Magyar Államvasutak Zrt.) |

ハンガリー | 2400km | 公営 |

| AB |

鉄道容量割当機関 VPE(Vasúti Pályakapacitás-elosztó) Kft. |

ハンガリー | − | 公営 |

| RU,IM | ラトビア国鉄 LDz(Latvijas dzelzceļš) |

ラトビア | 1800km | 公営 |

| AB |

ラトレールネット LatRailNet |

ラトビア | ラトビア国鉄子会社 | 公営 |

| RU,IM |

ルクセンブルク国鉄 Société Nationale des Chemins de Fer Luxembourgeois (CFL) |

ルクセンブルク | 400km | 公営 |

| AB |

ルクセンブルク鉄道局 ACF(Administration des Chemins de Fer) |

ルクセンブルク | − | 政府機関 |

| 役割 | 会社名 | 所在国 | 総距離 | 組織 |

| IM | イタリア

鉄道ネットワーク RFI(Rete Ferroviaria Italiana) |

イタリア | 24200km | 公営 |

| IM |

ネットワークレール Network Rail |

英国 | 15700km | 公営 |

| IM | HS1 (HighSpeed1 Ltd.) | 英国 | 109km | 民営 |

| IM |

オーストリア連邦鉄道インフラストラクチャー ÖBB Infrastruktur AG |

オーストリア | 4800km | 公営 |

| IM | プロレール ProRail B.V. |

オランダ | 3000km | 公営 |

| IM |

マケドニア鉄道インフラストラクチャー MŽ (Makedonski Železnici Infrastruktura) |

北マケドニア | 900km | 公営 |

| IM | ギリシャ鉄道機構 OSE(Οργανισμός Σιδηροδρόμων Ελλάδος) |

ギリシャ | 2200km | 公営 |

| IM |

クロアチア国鉄インフラストラクチャー HŽ Infrastruktura d.o.o. |

クロアチア | 2600km | 公営 |

| IM |

スウェーデン運輸庁 Trafikverket |

スウェーデン | 12000km | 政府機関 |

| IM |

スペイン鉄道インフラ管理機構 adif |

スペイン | 15290km | 公営 |

| RU,IM | フィゲラス

ペルピニャン線会社 Línea Figueras Perpignan |

スペイン,フランス | 44km | 公営 |

| IM |

スロバキア共和国鉄道 ZSR (Zeleznice Slovenskej republiky) |

スロバキア | 3600km | 公営 |

| IM |

セルビア鉄道インフラ InfrastrukturaželezniceSrbijead |

セルビア | 3700km | 公営 |

| IM | 鉄道管理機構 Správa železniční dopravní cesty |

チェコ | 9400km | 公営 |

| IM |

パーネテンマーク BKD(Banedanmark) |

デンマーク | 3200km | 政府機関 |

| RU,IM |

オーレスン接続コンソーシアム Øresundsbro Konsortiet |

デンマーク,スウェーデン | 海上連絡線 | 公営 |

| IM |

ドイツ鉄道ネッツ DB Netz |

ドイツ | 33200km | 公営 |

| IM | バーンノール Bane NOR |

ノルウェー | 4400km | 公営 |

| RU,IM |

ジェシェヴ(ジェール ショプロン エーベンフルト鉄道) GySEV(Győr-Sopron-Ebenfurti Vasút) |

ハンガリー,オーストリア | 500km | 民営 |

| IM |

交通インフラストラクチャー庁 Väylävirasto |

フィンランド | 5900km | 政府機関 |

| RU,IM | リセア LISEA |

フランス | 300km | 3セク |

| IM |

フランス国鉄ネットワーク SNCF Réseau |

フランス | 29000km | 公営 |

| IM | 国立

鉄道インフラストラクチャー会社 NRIC(National Railway Infrastructure Companu) |

ブルガリア | 5000km | 公営 |

| IM | インフラベル Infrabel |

ベルギー | 3600km | 公営 |

| IM |

ポーランド国鉄ポーランド鉄道路線 PKP PLK(PKP Polskie Linie KolejoweSA) |

ポーランド | 27000km | 公営 |

| IM |

インフラストラクチュラスポルトガル IP S.A. |

ポルトガル | 2500km | 公営 |

| IM |

リトアニア国鉄インフラ LTG Infra |

リトアニア | 1800km | 公営 |

| IM |

ルーマニア国鉄インフラストラクチュア CFR S.A(CFR Infrastructură) |

ルーマニア | 10600km | 公営 |

民鉄をめぐるEU内の内輪もめ

上の表2に出ていないIM会社は多数あります。すなわち日本でいう「民鉄」にあたる、比較的小規模な会社さんでこちらの、「13.鉄道事業者一覧」に紹介している中で線路を持っている会社さんということになります。

こうした小規模な会社さんを欧州法に定めるオープンアクセスの対象にしていない国もあり、欧州内でも綱引きが行われています。

(欧州域外の諸国に市場開放を求めるなら、自分の足元も見て欲しいところです。)

インフラ管理者・割当機関の責務

インフラ管理者等(IM/AB)に対しても次のようなことを定めることで、市場原理による運営が行われることを期待しています。いくつか挙げてみます。

- すべての鉄道事業者に、差別なく「最小アクセスパッケージ」(オープンアクセスを利用するための手続き)を公表、提供すること(第13条)

- 利用可能な運行枠を市場に出し、最適・効果的に利用すること。(第26条)

- 線路容量(運行枠を引く権利)の取引は禁止。

- 割当後の運行枠は、別の者に譲渡することは禁止すること(※運行委託されている場合は除外)。(第38条)

- 容量割当は、容量割当プロセスにしたがって、公正・差別のない方法で法律に基づいて行われること。(第39条)

以上のように、公平公正な運営が重視されています。

最小アクセスパッケージは、例えばフランス、のように無償で公表されています。

オープンアクセスによる標準化の進捗

しかしながらこの実務を行っている方に伺った話ですが、ダイヤ改正の前の10カ月前には運行枠を算出し、その適正価格を求めて公示、応募してくる希望者に割り当てるのですが、結局のところ応募者の大半が元の会社(国鉄系)の列車ですから手間ばかり増えているそうです。

複数社で競争しなければそれは大変無駄な作業ではありますが、ドイツやチェコでは多数の会社がオープンアクセスを活用していますし、リンク先(レールジャーナル誌2021年4月30日記事の、フランスの高速鉄道線にオープンアクセス会社が参入予定との記事もあります。これはさすがに殴り込みではなく、フランス国鉄(SNCF)さんとの協調の下で行われるようですがオープンアクセスは実際に進んでいる制度となっています。

このサイトの別のページで鉄道運行路線図を掲出していたのですが、オープンアクセス対策でフランス国鉄のTGVの運行区間が2015年以降激変したため(※欧州では在来線も走行できます)もはや私の地図作成は断念(・・・だったのですがやっぱりフランス・ドイツについては作りました)しています。こんなところで、サービス向上競争を感じています。

しかし、うまく行っていないという指摘も多いため、現在は良くも悪くも移行過程中だと言えそうです。

欧州では標準化が進んでいるので、日本も見習うべきだ、という意見があります。私も同感です。

でも、欧州では「オープンアクセスだ」といって高速鉄道線にまで参入して来る現状なわけで、本気で技術基準(TSI)や欧州規格を厳格に決めておく必要があります。この点で標準化に対する本気度が日本とは根本的に違うことを実感させられます。例えば日本で何かを標準化しようとすると、各社の現状と大なり小なり齟齬を生じてしまうため、内容面で役に立つ標準化は難しい現状でありなかなか進められません。

売り込まれる側の東南アジア諸国や湾岸諸国では、特にSMSについては自発的に導入しようとしている事情がありますのでこのようなものを手厚く標準化するところから始めるべきだと思いますが、いわゆる「規制強化」になってしまいます。

安全投資へのインセンティブ

線路の維持管理や駅や線路等のインフラへの安全投資はインフラマネージャー(IM)会社の主要業務です。

ただ、IMは安全投資をしても、それによって旅客が増えたり、運行枠(パス)がより高く売れるようなことはなかなかないため、これまでもしばしば問題になってきました。そのため各国の鉄道行政機関は安全投資を促すための制度やインセンティブを設けています。

ドイツでは欧州共通統一信号システム:ETCSを導入するような安全投資をした場合に、運行枠の価格上限を引き上げられたり、鉄道運行事業者から徴収する駅施設使用料をより多く得られるインセンティブを導入しています(鉄道事業法(ERegG)による)。

では日本はどうか、というとどんな赤字の鉄道事業者さんでも、また上下分離されている会社さんでも、投資計画はもっておられ、老朽化に対する備えがあると思っています。また、体感的に安全投資の中でも設備投資は明らかに欧州各国より多いと思いますし、安全運行実績としてはっきり現れています。これはなぜなのでしょうか?

こうした政策分野にお詳しい方におかれてましては、イギリス以外の欧州各国のオープンアクセスや上下分離と、安全投資との関連性を研究していただけるとありがたいです。

まとめ

以上、オープンアクセスの概要を記載しました。

国鉄系の鉄道運行会社にとっては自分たちの線路を取られるばかり・・かと思いきやそうばかりではなく貨車や列車の保有数やノウハウを活用して外国で運行しております。一方の新規参入会社も、魅力的な列車運行を行っておりそれぞれの持っている資源を活用し、経営努力をされています。

他方、従来は、国鉄1社がほぼ独占していた路線を、現在では多くの様々な国の貨物会社、旅客会社、インフラ管理会社や車両保守会社が入り乱れて参加していますので、制度としてはかなり複雑になっています。

そのため、制度設計を行う欧州鉄道庁との国別の連絡窓口及び制度の周知、国内問題の連絡の場として「NCP(TAF / TAP National Contact Point)」が構成されなければならないことになっています。

オープンアクセスのための欧州レベルの法令や、各国の法整備が進みましたし、実際のオープンアクセス制度の利用も進んでおり、技術基準の標準化も本気で進められています。ですが、うまくいっていない点も見られますので、今後の制度利用実態に応じてまだまだ制度変更がありそうです。