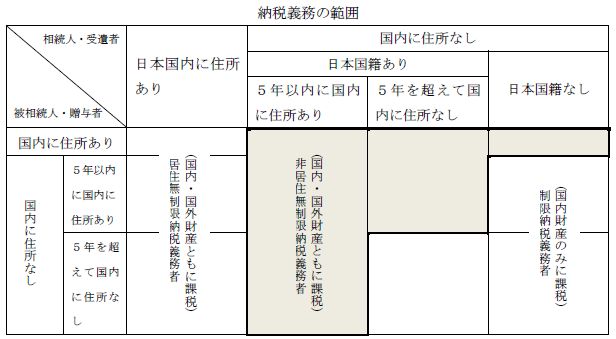

1.相続税の納税義務者

相続税は財産を取得したことに対する税金です。財産を取得した者(相続人・受遺者)に納税義務が生じます。相続開始時の相続人の住所や、財産の所在によって納税の義務の有無を判定する必要があります。

日本に住む人は、居住無制限納税義務者となり、日本国内にある財産、海外にある財産のどちらを取得しても、その取得した財産すべてに課税されます。日本に住む人は国内の公共施設等を利用し、サービスを受けていますから当然のことといえます。

さて、相続人等が海外に住んでいる場合はどうでしょうか。 納税義務の範囲は次のとおりになります。

ほとんどの財産が課税対象となります。非居住無制限納税義務者に該当する場合には、日本国内にある財産、海外にある財産すべてが課税対象となり、制限納税義務者に該当する場合のみ、日本国内にある財産となります。

2.相続開始後の手続き

①相続開始

相続は人の死亡によって、死亡した者の住所地で開始します。

②遺言書の検認

遺言書があれば、その保管を依頼された者や遺言書を発見した者は、遅滞なくその遺言書を家庭裁判所に提出して検認の手続きをしなければなりません。検認を受けるには被相続人の住所地を管轄する家庭裁判所に遺言書を持参し、申立てを行います。

※遺言書の検認(裁判所)※遺言書の検認の申立書記載例(裁判所)

③限定承認又は放棄の申述

限定承認は相続人全員で、放棄は放棄する人が単独で、相続の開始を知った日から3ヶ月以内に 被相続人の住所地を管轄する家庭裁判所に申述べなければなりません。 相続の限定承認、相続の放棄を判断するために、故人の資産と負債のすべてを洗い出し、財産目録を作成します。相続財産が債務超過かどうかわからないときは、限定承認を検討します。債務承継のリスクを避けるには、個々に相続放棄をするしかありません。一度、相続放棄をすると取り消すことができないので、慎重に検討されることです。

※相続の放棄の申述(裁判所)

※相続の限定承認の申述(裁判所)

④所得税の準確定申告

被相続人の死亡した年の1月1日から死亡の日までの所得税の確定申告を準確定申告といい、相続人が相続開始を知った日の翌日から4ヶ月以内に被相続人の住所地の税務署に確定申告をしなければなりません。

※納税者が死亡したときの確定申告(準確定申告) ※死亡した人の準確定申告をする場合の記載例(国税庁)⑤相続税の申告・納付

相続税の申告書は相続人・受遺者が、相続の開始を知った日の翌日から10ヶ月以内に被相続人の住所地の所轄税務署に提出しなければならず、これを期限内申告といいます。また、その日が相続税の納期限になります。それ以降に申告することは期限後申告といいます。

※相続税の申告のしかた(平成27年分用)

※相続税の申告のしかた(平成26年分用)

※相続税の申告が必要?~申告要否の簡易判定シート(平成27年分用)~(国税庁)

※相続税のあらまし(平成27年分用)

⑥延納・物納の申請

相続税は納期限(相続の開始を知った日の翌日から10ヶ月以内)までに、金銭で一括納付する必要があります。相続財産が不動産だけなら、自分のお金で相続税を納付しなければなりません。もし、持っていなかったら分割納付をします。分割払いでも納付できなければ物で納付します。これが「延納」「物納 」です。この制度を利用するには原則として相続税の納期限までに所轄税務署長に申請書を提出し、許可を受けなければなりません。

※相続税・贈与税の延納の手引(国税庁)※相続税・贈与税の物納の手引~手続・様式編~(国税庁)※相続税・贈与税の物納の手引~整備編~(国税庁)

※延納申請書等の具体的記載例

※相続税の納付について延納申請又は物納申請を行う場合に提出する主な書類(国税庁)

相続税の納付

|

|

納付方法 |

適用要件 |

|||||||||

|

原則 |

納期限(申告期限)までに金銭一括納付 |

||||||||||

|

例外 |

延納 |

納付を困難とする金額を限度として延納が認められている |

①納税額が10万円超 ②納期限までに金銭一時納付が困難 ③担保の提供(延納税額50万円未満かつ延納期間3年以下の場合は不要) ④納期限までに延納申請書を提出し、許可を受けること |

||||||||

|

物納 |

納付を困難とする金 額を限度として物納 が認められている 物納財産の収納価額 は課税価格計算の基 準となったその財産 |

①納付すべき相続税額を延納によっても金銭で納付することが困難な場合 ②原則として納期限までに物納申請書を提出し、許可を受けること ③相続等により取得した財産で、物納に充てること

|

|||||||||

※平成18年4月1日以後に開始した相続については、相続税を延納中の者が延納による納付が困難になった場合、申告期限から10年間以内に限り納期限の到来していない部分について物納を選択することができるようになりました。

⑦財産の分割確定期限

相続税の計算にあたっては、配偶者の税額軽減などの軽減が受けられます。これらの軽減は申告期限から3年以内に遺産分割が確定しないときは受けられません。また、小規模宅地等の特例を受けるためには、配偶者の税額軽減の場合と同じように原則として相続税の申告期限から3年以内に分割が済んでいなければ受けられません。この2つの軽減を受ける場合には納付すべき税額がゼロでも申告書を提出する必要があります。財産の分割である遺産分割協議書がなければ 、相続人は不動産の所有権移転の登記をすることができません。遺産分割協議の成立に時間を要する場合には、一旦共同相続人として相続人全員の共有として登記し、後日分割協議が成立した段階でその者に変更するようにします。

※ご自身で不動産登記申請を検討されている方へ(名古屋法務局)⑧相続税の取得費加算の特例

相続または遺贈により取得した財産を、相続の開始があった日の翌日から3年10ヶ月以内に売却した場合には、納付した相続税のうち一定額をその財産の取得費に加算することができます。その結果費用が増えるので、譲渡所得の金額が減ることになります。