�P�D�����Ŗ@��̖@�葊���l�Ɩ@�葊����

�@�������͎��ۂ��N����Y���擾�������Ɋւ�炸�A��x�@�葊�����ň�Y���������Ɖ��肵�ĐŊz���v�Z���܂��B�Ŗ@��̖@�葊���������@��̑������Ƃ��قȂ��܂��̂ŁA���ӂ��K�v�ł��B

�@�����łɂ͈�����b�T���z������܂��B�T���z�� �i����27�N1��1�������3,000���~�{600���~�~�@�葊���l�̐��j�ŎZ�o���ꂽ���z�ƂȂ�܂��B���������āA�@�葊���l�̐��������قNJ�b�T���z���傫���Ȃ�܂��B�����Ŗ@�ɂ�����@�葊���l�Ƃ͂ǂ̂悤�Ȑl�������̂ł��傤���B���@�ł́A��������������҂͑����l�Ƃ͂Ȃ�܂���B�������A�����Ŗ@��̖@�葊���l�́A���������������Ă����̕������Ȃ��������̂Ƃ��đ����l�̐������߂܂��B

�@���@��A�����l�ƂȂ�q�ɂ͗{�q���܂݂܂��B�ȑO�A���l���̐l�Ɨ{�q���g�����A�@�葊���l�̐�����דI�ɑ������������Ⴊ����܂����B���̂��߁A�����ł��v�Z����ۂ̖@�葊���l�̐��ɎZ������{�q�̐��͎��̂悤�ɐ�������Ă��܂��B

�@�@�@�@�@�@�@�푊���l�Ɏ��q������ꍇ�@�@ �c�c�c ��l�܂�

�@�@�@�@�@�@�@�푊���l�Ɏ��q�����Ȃ��ꍇ�@�c�c�c�@��l�܂�

�@�@�@�@�@�@�@(��)���ʗ{�q���g�ɂ��{�q�͎��q�Ƃ݂Ȃ��܂��B

�@���ʗ{�q���g�F�ƒ�ٔ����́C�\���Ăɂ��C�{�q�ƂȂ�҂Ƃ��̎��e���Ƃ̐e���W�����ł���{�q���g�i���ʗ{�q���g�j�𐬗������邱�Ƃ��ł��܂��B

�@���ʗ{�q���g�Ƃ��C�����Ƃ��ĂU�Ζ����̖����N�҂̕����̂��ߓ��ɕK�v������Ƃ��ɁC�����N�҂Ƃ��̎��e���Ƃ̖@����̐e���W�����ł����C���e�q�W�ɏ�������肵���{�e�q�W���ƒ�ٔ��������������鉏�g���x�ł��B���̂��߁C�{�e�ƂȂ�҂́C�z��҂�����C�����Ƃ��ĂQ�T�Έȏ�̎҂ŁC�v�w�����ŗ{�q���g������K�v������܂��B�܂��C�����͌����Ƃ��ċ֎~����Ă��܂��B

�@

�Q�D�ېʼn��i�̌v�Z

�@

�P�j�{���̍��Y

�@�푊���l�����S����O�ɕۗL���Ă������Y�ŁA�y�n�A�����A�����ȂNj��K�Ō��ς��邱�Ƃ̂ł���o�ϓI���l�������܂��B

�Q�j�݂Ȃ��������Y

�@���S���ɔ푊���l�̍��Y�ł͂Ȃ��������A���S�ɂ���đ����l���̍��Y�ƂȂ���̂ŁA���̌o�ϓI���ʂ������I�ɑ��������Ɠ����悤�ȍ��Y�������܂��B

�@�E�����ی������@�@�E�ސE�蓖�����@�@�E�����ی��_��Ɋւ��錠���Ȃ�

�R�j��ېō��Y

�@���̂悤�ȍ��Y�́A�Љ�I�z�����瑊���ł͔�ېłƂ���Ă��܂��B

�@�@�@���揊�E��_�Ȃǁi����╧�d�A����Ȃǁj

�@�������ی����A�ސE�蓖�����̂������̋��z�i�����l�̂ݓK�p�j

500���~�~�@�葊���l�̐�����ېŌ��x�z�i�����ی����A�ސE�蓖�����ʂɌv�Z���܂��j

�@�@�葊���l�̐��ɂ��ẮA�����������Ă����̕������Ȃ��������̂Ƃ����ꍇ�̑����l�̐��ł��B���̐����ی������A�ސE�蓖�����̔�ېł͒N�ł��K�p������킯�ł͂���܂���B��ېł̓K�p������̂͑����l�����ł��B�������������ېł����܂���B

�@�Ȃ��A�ސE�蓖�����̂������ԋ��ɂ��ẮA���̋��z����ېłƂȂ�܂��B

�@

�Ɩ���̎��S�c�c���ʋ��^��36�����i3�N�j��

�@ ��Ɩ���̎��S�c���ʋ��^��6������

�S�j���E���Ք�p

�@�푊���l�̍��i�؋��Ȃǁj����ɂ������p�́A�����̍��Y�ɉېł���Ƃ����l������T�����܂��B

�@�@��

�@�@�푊���l�̍����T���ł���̂́A�����l�ƕ���ҁi�⌾�ň�Y�̉�����������Ƃ���ꂽ�l�B�����܂܂��B�j�Ɍ����܂��B

�@�@����ȊO�̐l�́A���������p���K�v���Ȃ��̂ɁA�{�l�̎��R�ň����p�����ƍl�����܂�����A�T������K�v�͂Ȃ��ƍl�����Ă��܂��B

�@�A������p

�@�@�푊���l�̑����ɂ������p�́A�����J�n���ɂ�����̂ł͂���܂��A���̌�K�R�I�ɐ����邽�ߍT�����܂��B�T�����ł���l�͑����l�A����҂Ǝ��ۂ̂��̔�p�S���Ă���̂ł���Α��������ҁA�������r���ҁi���i�E�p���ƂȂ����l�j�ƂȂ�܂��B������p�Ɋւ��ẮA���ƈႢ��������̖ʂ���T���Ώێ҂𑊑��l�A����҂Ɍ����Ă��܂���B

|

|

�K�p�Ώێ� |

�T���ł������ |

�T���ł��Ȃ����� |

|

�� |

�����l�A����� |

�ؓ����A�������̏����ŁE���^�ŁE�Œ莑�Y�ŁA������Ô�@�Ȃ� |

��n�w���������Ȃ� |

|

���� |

�����l�A����ҁA���������ҁE�������r���҂Ŏ��ۂɕ��S���Ă���� |

�{�����E�ʖ��p�A���z�{�A��̉^����p�Ȃ� |

�������E�l�\����@���p�A���T�Ԗߔ�p�A��n���w����Ȃ� |

�@

�T�j�����J�n�O�R�N�ȓ��̑��^���Y�i���O���^���Z���Y�j

������②�ɂ����Y���擾�����҂��A���������J�n�O�R�N�ȓ��ɔ푊���l���瑡�^�ɂ���Ď擾�������Y������ꍇ�A���̑��^���Y�����^���̎����𑊑��ł̉ېʼn��i�ɉ��Z���܂��B���̌�̐Ŋz�T���ł��̕��̑��^�ł��T�����܂��̂ŁA�����łƑ��^�ł̓�d�ېłɂ͂Ȃ�܂���B

�R�D�����ł̑��z�̌v�Z

�P�j�ېň�Y���z�̌v�Z

�Q�j�����ł̑��z�̌v�Z

�@�@���Ŗ@��̖@�葊�����i�����������Ă��Ȃ��������̂Ƃ����ꍇ�̑������j

�@�����ł̐ŗ��\ �i����27�N1��1������j

|

�e�@�葊���l�̎擾���z |

�ŗ� |

�T���z |

|

�@1,000���~�ȉ� |

10�� |

�@�@�@�@�| |

|

�@1,000���~��3,000���~�ȉ� |

15�� |

50���~ |

|

�@3,000���~��5,000���~�ȉ� |

20�� |

�@�@�@ 200���~ |

|

�@5,000���~��1���~�ȉ� |

30�� |

�@�@�@700���~ |

| 1���~��2���~�ȉ� |

40�� |

1,700���~ |

| 2���~��3���~�ȉ� |

45�� |

2,700���~ |

| 3���~��6���~�ȉ� |

50�� |

4,200���~ |

|

�@6���~�� |

55�� |

�@�@ 7,200���~ |

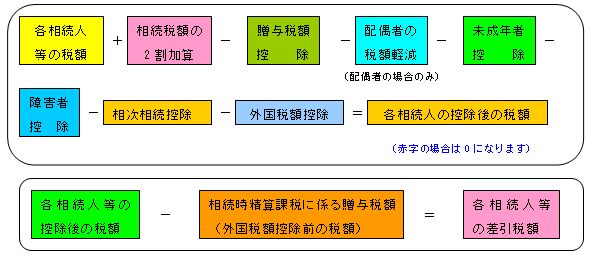

�R�j�e�l�̎Z�o�����Ŋz

�@

�S�j�Ŋz�T��

�@�e�l�����ۂɔ[�t���鑊���Ŋz�͐�Ɍv�Z�����Z�o�����Ŋz���玟�̊e�Ŋz�T�����������Z���ċ��߂܂��B

�i�P�j�����Ŋz��2�����Z

�@�Z��o����F�l����Y���擾���邱�Ƃ͋��R�����������ߐŕ��S�\�͂�����A�܂����Ɉ②�����悤�ȏꍇ�ɂ͑����ł̉ېł�1��܂ʂ����i�{���͐e���q�����A���̏ꍇ�͐e�����j���ʂƂȂ�܂��B���̂��߁A���̉��Z�Ώێ҂̑����Ŋz�́A����2�������Z���܂��B

�@�Q�����Z�Ώێ�

�i�Q�j���^�Ŋz�T��

�@�����܂��͈②�ɂ����Y���擾�����҂��A���̔푊���l���瑊���J�n�O3�N�ȓ��ɑ��^�ɂ���Ď擾�������Y������ꍇ�́A���̉��l���ېʼn��i�� �Z������ƂƂ��ɁA����ɂ����������^�Ŋz���T�����܂��B�i���^�łƑ����ł̓�d�ېł̔r���j

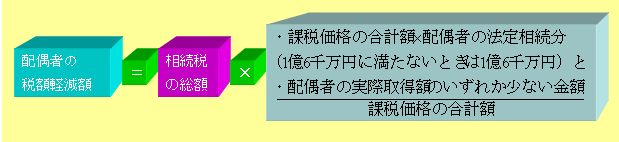

�i�R�j�z��҂̐Ŋz�y��

�@�z��҂͔푊���l�̍��Y�`���ɑ傫���v�����Ă���A�V��̐����ۏ�̂��߂ɂ��A�Z�o�����Ŋz������z���T�����܂��B�Ȃ��A���̍T���̌��ʑ����ł��[���ɂȂ��Ă��\�������Ȃ�����̓K�p�͎��܂���B

�@�@������27�N���u���K�͑�n���̓���v�Ɓu�z��҂̐Ŋz�y���v��K�p���������Ő\�����̋L�ڗ�i���Œ��j

�i�S�j�����N�ҍT��

�@�����N�҂̗{���̕��S�����l�����邽�߂ɁA���z���T�����܂��B

|

�K�p�v�� |

�T���z |

|

�E�����܂��͈②�ɂ����Y���擾 �E�S���Y�ɉېł����� �E�@�葊���l |

6���~�~�i20�|���̎҂̔N��j�i���j����27�N1��1���ȍ~����10���~�ɂȂ�܂��B �i���j1�N�����[���؏� �y��z6��5���� 6���~�~�i20�|6��5�����j�i���j��84���~�@�i���j1�N�����[���؏�i13��7������14�j |

�@

�i�T�j��Q�ҍT��

�@��Q�҂̐����������{�̎Љ���̑��i�̂��߂Ɉ��z���T�����܂��B

�@�@�����l����ʂ̐S�g��Q�҂ł���ꍇ

�@�@�@��85�ɒB����܂ł̔N���~10���~���T���z

�@�@�����l���d�x�̐S�g��Q�҂ł���ꍇ

�@�@�@��85�ɒB����܂ł̔N���~20���~���T���z

�i�U�j���������T��

�@10�N�ȏ��2��ȏ㑊�����������ꍇ�ɂ́A1��ڂ̑����ʼnېł��ꂽ�����ł̈ꕔ���T�����܂��B

�i�V�j�O���Ŋz�T��

�@�������Y�ɍ��O���Y������A���̍��̑����łɑ�������ېł����ꍇ�́A�����Ƃ��Ă��̐Ŋz�������T������܂��B�i���ۊԂ̓�d�ېł̔r���j

�i�W�j���������Z�ېłɌW�鑡�^�Ŋz�T��

�����łɔ[�߂����������Z�ېłɌW�鑡�^�Ŋz�������Ŋz����T��������Ȃ��ꍇ�ɂ́A���̍T��������Ȃ����������Z�ېłɌW�鑡�^�Ŋz�͊ҕt���邱�Ƃ��ł��܂��B