1.財産評価

相続税や贈与税はもらった財産に対して課税されます。課税価格は財産をもらった時の時価をもとに計算します。この時価を相続税評価額といいます。財産評価は相続税や贈与税を計算する基本となるものです。

2.土地の評価

宅地は通常その利用単位(1画地)ごとに評価します。相続や贈与における評価は取得した宅地ごとに評価します。登記簿上の一筆ごとに評価するわけではありません。宅地を評価する方式には路線価方式と路線価が付されていない場合の使う倍率方式があります。

(1)倍率方式

倍率方式とは路線価方式を適用する宅地以外の宅地に適用する方式です。

(2)路線価方式

路線価方式とは宅地に面している道路に付された路線価に、その宅地の形に応じた調整を加えて算出する方式です。

評価しようとしている宅地がどちらの方式に当てはまるかは、税務署に行って「評価倍率表」をみて判断します。「評価倍率表」に「路」と記載されていれば、路線価方式、数字が記載されていれば、倍率方式です。

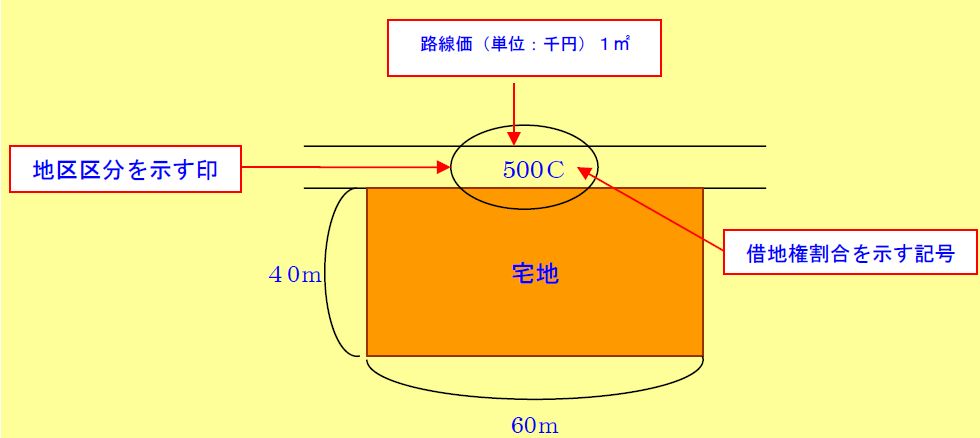

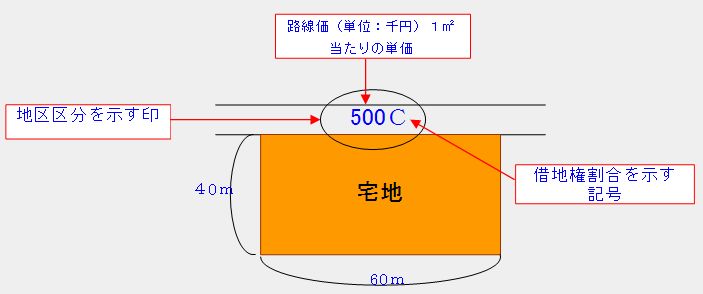

◆路線価の見方

宅地の評価 500千円×1.00×40m×60m=1,200,000千円

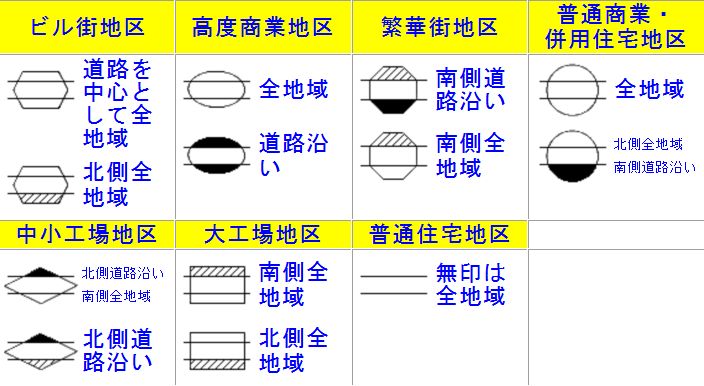

● 地区区分 路線価図に表示されている記号から判断します。上図では高度商業地区です。この他にビル街地区、繁華街地区、普通商業・併用住宅地区、普通住宅地区などがあります。

● 借地権割合 路線価の横に記されたアルファベットにより判断する。上図の場合はCなので70%です。

|

【路線価図上の地区表示記号】 |

路線価の借地権割合の見方

【借地権の割合】

(1)一方のみが道路に接している宅地の評価

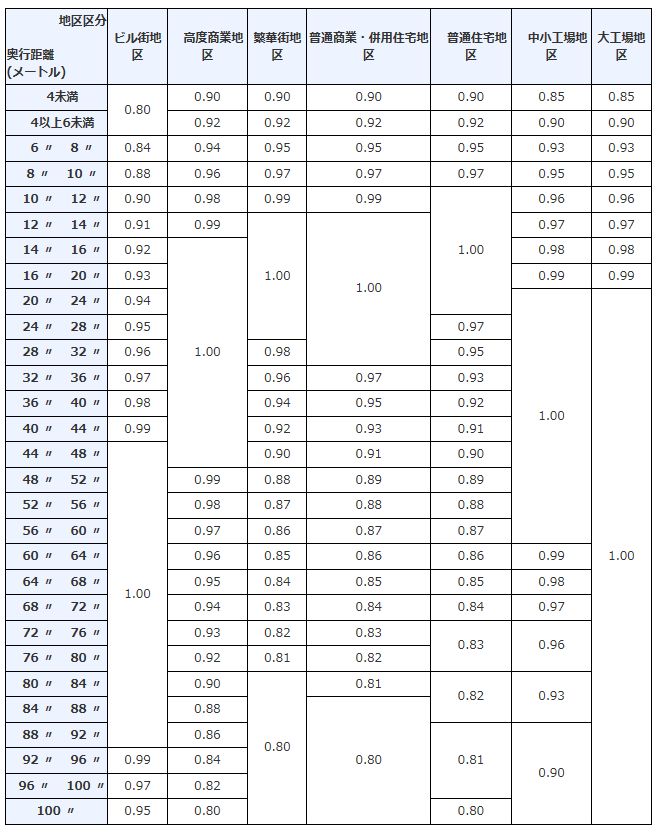

宅地の地区区分に応じて奥行(路線からの距離)が短すぎたり、長すぎたりする場合に奥行価格補正率を乗じて評価額を引き下げる調整をします。このような調整率は各地区区分ごとに決められています。

宅地の評価 500千円×0.93×40m×60m=1,116,000千円

|

【平成30年以降の各年分の奥行価格補正率表】 |

(2)複数の道路と接している宅地の評価

複数の道路と接している宅地の評価は、まず正面路線価を求める必要があります。その正面路線価を中心にクロスしている道路は側方路線、裏面を通る道路は二方路線といいます。

正面路線価の求め方

(路線価×奥行価格補正率)が一番高いものが正面となります。

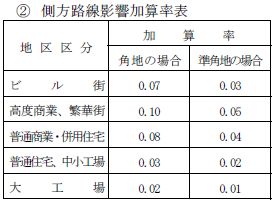

側方路線影響加算は、宅地が正面と側方とで路線に接している場合に評価額が加算されることをいいます。正面路線の奥行価格補正後の価額に、その側方路線に正面路線と同様の方法で奥行価格補正を行い、さらに側方路線影響加算率(「側方路線影響加算率表」に定める加算率)を用いて算定した価額を加算します。

正面路線は、実際に利用している路線であるかどうかに関係なく、その宅地の接する路線の路線価に奥行価格補正率を乗じて計算した金額の高い方の路線とします。

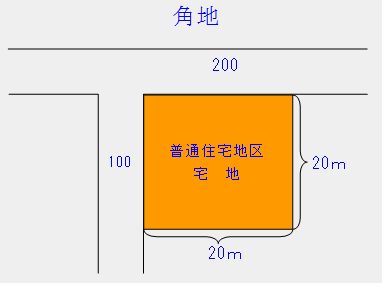

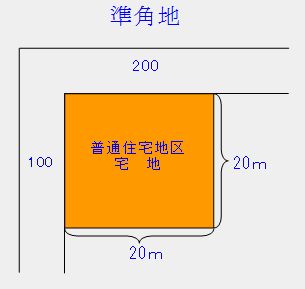

<角地・準角地の評価>

<角地の評価>

(200千円×1.00)+(100千円×1.00×0.03)=203千円

203千円×20m×20m=81,200千円

<準角地の評価>

(200千円×1.00)+(100千円×1.00×0.02)=202千円

202千円×20m×20m=80,800千円

正面路線価は200千円となり、もう一方の100千円は側方路線価といいます。角地や準角地は一方のみが道路に接している宅地より効用が高いので、側方路線価に側方路線価影響加算率を乗じて算出した額を加算して、評価額を引き上げる調整をします。側方路線影響加算率は次のようになっています。

【側方路線影響加算率表】

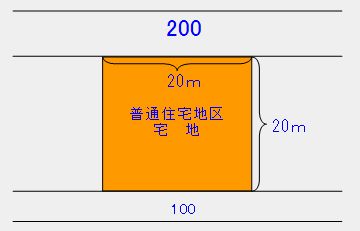

<正面と裏面が道路に接している宅地の評価>

<宅地の評価>

(200千円×1.0)+(100千円×1.00×0.02)=202千円

202千円×20m×20m=80,800千円

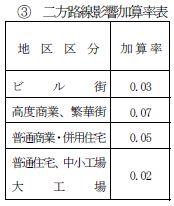

正面路線価は200千円となり、もう一方の100千円は裏面路線価といいます。このように正面と裏面が道路に接している宅地も、一方のみが道路に接している宅地より、効用が高いので、裏面路線価に二方路線影響加算率を乗じて算出した額を加算して評価額を引き上げる調整をします。加算率は次のようになっています。

【二方路線影響加算率表】

※セットバックを必要とする宅地の評価(国税庁)

※間口が狭小な宅地の評価(国税庁)

※奥行が長大な宅地の評価(国税庁)

※不整形な宅地の評価(国税庁)

※財産目録記入例

※財産目録記入例

※財産目録書き方例

※相続についてのお尋ね(相続税申告の簡易判定シート)【記載例】税務署相談の際の事前準備資料

相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

※小規模宅地等の特例の適用を受ける場合の主な添付書類(国税庁)

平成24年分路線価 平成25年分路線価 平成26年分路線価 平成27年分路線価 平成28年分路線価 平成29年分路線価 平成30年分路線価