小規模宅地等の減額特例制度(措法69の4)平成27年1月1日より適用

(1) 特定居住用宅地等の適用面積の拡大と特定事業用等宅地等と特定居住用宅地等の完全併用

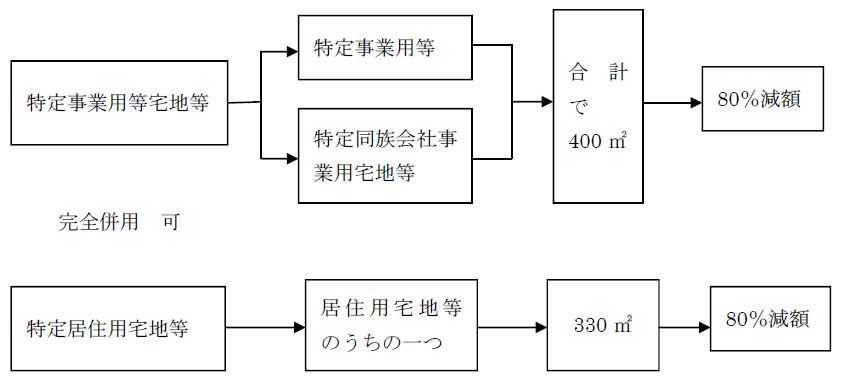

特定居住用宅地等に係る特例の適用対象面積を330㎡(現行240㎡の1.375倍)までの部分に拡充し、されに、特例の対象として選択する宅地等のすべてが特定事業用等宅地等及び特定居住用宅地等である場合には、それぞれの適用対象面積まで適用可能とされました。

これにより、特定居住用宅地等については330㎡、特定事業用等宅地等については400㎡まで、完全併用適用となります。

(2) 貸付事業用宅地等との組合せによる適用制限

これに対して、貸付事業用宅地等を選択する場合には、単独で選択する場合は200㎡まで50%減額、特定事業用等宅地等と特定居住用宅地等と組み合わせ選択する場合には、次の算式により計算した面積が限度面積となります。