本に登場した全国税

![]()

索引 |

本への登場ではありませんが論文への登場です

明治大学専任講師の小関隆志さんの論文に「全国税の税研」が出てきます。

タイトルは「労働組合研究集会活動の分析--労働の社会的意義を問う労働組合活動」と

なっています

小関さんのホームぺージはここで 論文の一覧表はここにあります

全国税が出てくる論文はここです

税務行政の改革-手続法から組織法へ 中村芳昭 監修

AERA/’98.6.15号30頁/国税ノンキャリア 北海道単身生活の不安/

夕刊フジ/1998.5.14/本日のしゃ説欄・栗林良光 見出し「キャリア幹部の国税支配 前近代的な暗部は改革を」

アエラ(98.3.23号)次官の生涯収入10億円 記事のなかで全国税の見解を引用 98/03/21

ものがたり公務員法/日本評論社/川村祐三/1997年9月発行/176頁

大蔵官僚の病気/宝島社/別冊宝島244号1996年1月発行/31頁

現代資本主義と国家/宮本憲一/岩波書店/1981年6月発行/315~316頁より

税務署とつきあう法/日本経済新聞社編/日本経済新聞社/昭和61年11月発行/126頁

納税者の権利/北野弘久/岩波新書/1981年11月発行/206頁

生活大変国=日本 -税金と住まいの話-/近藤忠孝/新日本出版社/92/4/15 初版より

税務行政の改革-手続法から組織法へ-/監修 中村芳昭/けい草書房 |

はじめに

序 章 税務行政改革の必要性

1諸外国における税務行政改革の進展

2わが国における問題状況と本書の内容

第1章 納税者権利憲章

(1) わが国の税務行政における納税者の権利保護

1 はじめに

2 納税者の権利に関するわが国政府の見解

3 納税者権利憲章等とわが国納税者の権利の現状

4 ま と め

(2)米国納税者権利保障法および同法改訂の経過

1 はじめに

2 1988年納税者権利保障法について

3 納税者権利保障法改訂の経過

4 1998年IRS改革法の概要

5 ま と め

(3)納税者権利憲章等の国際比較

1 はじめに

2 各国の納税者権利憲章等制定の簡単な経過

3 各国の納税者権利憲章等を比較するための指標について

4 納税者権利憲章等の主な内容

5 諸国の納税者権利憲章等の比較・考察のまとめ

第2章 課税手続

(1)質問検査権と課税手続

1 はじめに

2 質問検査権の法的趣旨と国税庁の解釈・特徴

3 米国の質問検査権の規定とその特徴

4 事前通知について

5 実地調査の理由開示について

6 実地調査の立会いについて

7 反面調査とIRSの「第三者」サモンズ

8 録音権,反復調査の制限

9 推計課税の取扱い

10 むすび

(2)内国歳入庁とサモンズの効力

1 はじめに

2 サモンズの目的

3 サモンズの送達および調査の日時と場所

4 被召喚者の権利

5 サモンズの遵守

6 サモンズ執行命令が出される場合の要件基準

7 サモンズによる召喚手続と被召喚者の権利保障手続

8 第三者に対するサモンズの特別手続規定

9 ジョン・ドゥ・サモンズ

10 おわりに

(3)電子申告制度と税務行政

1 はじめに

2 電子申告制度「税務行政の21世紀戦略

3 電子申告制度の問題点

4 今後の方向

(4)納税者番号制と電子申告

1 はじめに

2 高度情報化社会と電子申告・納税者番号

3 米国の電子申告事情

4 おわりに

第3章 徴収手続

(1)国税徴収手続きの比較

1 はじめに

2 わが国の徴収(滞納処分)行政の特徴

3 滞納処分の現状と問題点について

4 わが国の徴収制度と滞納処分行政における当面の改革問題

5 滞納処分行政の改革課題

6 おわりに

(2)アメリカ連邦租税リーエンについて

1 はじめに

2 リーエンの発生から消滅まで

3 連邦租税リーエンの実行訴訟

4 救済利度

5 ま と め

第4章 租税専門家

(1)日米の税務専門家制度の比較

1 業務範囲の比較

2 権利および義務の相違について

3 日米の懲戒処分の相違

4 税務専門家の規制の課題

(2)課税庁に対する税理士の守秘義務一質問検査権の場合

1 問題の所在

2 税理士の守秘義務規定の意義

3 アメリカにおける租税専門家一依頼人特権

4 わが国における税理士の守秘義務の検討

5 結 び

第5章 税務行政組織

(1)日本の税務行政組織改革の課題

1 はじめに

2 日本の税務行政機構

3 アメリカの税務行政と組織

4 日本の税務行政機構の課題

5 むすびに-税務行政に対するチェック機能の確立

(2)内部監察制度

1 はじめに

2 日本の税務監察制度

3 アメリカの税務監察制度

4 ま と め

(3)アメリカの納税者擁護官制度について

1 はじめに

2 歴史的背景

3 1998年IRS改革法

4 1999年度全米納税者擁護官議会報告書

5 市民擁護委員会

6 納税者擁護局への移行

7 日米の税務行政の違い

8 おわりに

第6章 改革課題

(1)税務行政改革の課題

1 はじめに

2 わが国税務行政の特徴-どうして改革が必要なのか

3 わが国税務行政改革の課題一考え方と具体的提案

4 むすび

(2)元国税局長脱税事件と税理士制度

1 はじめに

2 事件の概要

3 新聞社説の問題提起

4 税理士制度との関係

5 顧問先斡旋の「必要性」

6 顧問先斡旋も「天下り」一官業の癒着を断て

7 制度改革の提言

(3)納税者権利憲章制定運動と課題

1 はじめに

2 「納税者権利保護法案」の特徴

3 納税者の権利保護の主な新設内答

4 国会・法制局での法案作成の過程と主な論点

5 先進諸国の納税者権利保護規定と納税者権利保護法案

6 「納税者権利保護法案」の意義

7 納税者権利憲章制定運動の到達点と今後の課題

8 むすび-「納税者権利保護法案」成立をめざして

資料編

資料 1 IRSの青写真

資料 2 納税者の権利一国税通則法の一部改正

資料 3 日本の税務行政機構

資料 4 「広田事件」最高裁第三小法廷判決

資料 5 「税務運営方針」関係資料

資料 6 現況調査法(事例研究)

資料 7 「北村正治」事件関係資料

資料 8 現況調査における留意事項等について

資料 9 現況調査の手引き

著者の方々です

| 岡田俊明:第5章①,第6章② 1950年生まれ 全国税労働組合副中央執行委員長 風間充:第3章① 1931生まれ 税理士 粕谷幸男:第4章① 1949年生まれ 税理士 熊澤通夫:第6章① 1935年生まれ 経済評論家 中西良彦:第2章②,第5章③ 1955年生まれ 税理士 中村芳昭:監修,序章,第4章② 1947年生まれ 青山学院大学教授 |

樋山実1第2章④ 1955年生まれ 文京区職労執行委員 増田晃一 第1章①,②,③,第3章② 1930年生まれ 税理士 宮本浩一1第5章② 1940年生まれ 税理士 本川國雄:第2章① 1946年生まれ 税理士 八代司:第2章③ 1952年生まれ 全国税税研中央推進委員長 吉本貢:第6章③ 1930年生まれ 税理士 |

02/7/29

02/08/04追加

AERA/’98.6.15号30頁/国税ノンキャリア 北海道単身生活の不安 |

大蔵官僚が「華麗」な公務員生活を送り「華麗」に天下りをすることは多くの

国民にとって「常識」になりました。

そうした大蔵官僚が支配する組織のなかでひたすら実務を支え国民のための

公務員であろうと努力しているのが一般の公務員です。

この号のAERAは北海道における普通の税務署員の転勤生活が過酷なもの

であることを伝えています。

この記事が書かれる原因となったのは私のページの表紙にもある「あきらめな

いでお父さん」という本です。これは全国税の北海道地連が出版したもので、他の

マスコミでもとりあげられました。

●以下一部引用

国税庁の五万七千人の職員はノンキャリアといわれる高卒、大卒

の職員がほとんど。国家公務員法上は、キャリアとの昇進格差など

の明文化はないが、国税庁幹部や全国に十一ある国税局の局長など

主要ポストは大蔵キャリアが独占し、国税ノンキヤリアの人事権を

握る。大蔵キャリアは接待漬けで本省に戻れるが、ノンキヤリアは、

採用された国税局の管轄内の税務署を異動して定年を全うし、署長

になれるのもわずか。

全国税北海道地連の本田秀行委員長は出版の動機について、

「大蔵キャリアは本省に帰る見通しがあるから頑張りようがあるが、

われわれは本当に家に帰れるかという不安が大きい。北海道では税

務職員は異邦人。すぐ異動するからと、地域住民との接触もなく、

どこでも子供はいじめられる。配転のルール化を提言した」と話す。

98/06/12

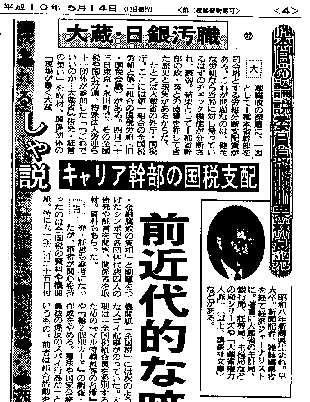

夕刊フジ/1998.5.14/本日のしゃ説欄・栗林良光 |

大蔵腐敗の深層に、一因として1種本省幹部を司令塔とする労組分断支配策がある。

大蔵腐敗の深層に、一因として1種本省幹部を司令塔とする労組分断支配策がある。

健全な労組なら当局に対し持っているはずのチェック機能が分断され、、衰弱。

中略

大蔵省の外庁・国税庁。ここには第一組合の全国税労組と第二組合の国税労組(旧・

国税会議)がある。四月二十三日東京・永田町でその全国税や国公労連、特殊法人労

連ら十一団体が参加した「これでいいのか-大蔵省」告発・証言の集い」を取材。

筆者が関心を持持ったのは全国税の資料や機関紙。特に九一年三月二十五日付機

関紙「全国税」には次のようなスゴイ記事がのっていた。

大要は「全国税組合員を差別するための『マル特職員等の名簿』や『総2個別カード』

の調査・作成をやめろ。憲法や国家公務員法の違反のスパイ行為だ」というもの。

中略

その秘密文書のすべての原文の凸版とプロセス、証言がのっている。

中略

この支配体制を維持するために彼らが使った手が全国税の切り崩しと第二組合の幹

部の育成。工作は六二~六三年に遠山修庁審議官の指揮で行われた。彼は東大法卒

の元陸軍主計中尉。すでに高文はなく、四十五年仙台財務局採用だか、背後に木村秀

弘長官という幹部がいた。

中略

この時、全国税は第二組合へくら替えする脱退者が続出、少数組合へ転落。六十年、

原純夫長官の全国税差別公然化でさらに減った。

これが約一%の1種省幹部が国税2・3種計約五万六千人を動かしている力学である。

だが、大蔵省・国税庁かグローバル化時代の「財務省」として蘇るためにはこういった

非民主的かつ前近代的な暗部の改革は避けては通れまい。

大蔵省の労務管理を正面から批判したもので一般マスコミとしてはきわめて

めずらしいことです。

行政機関の不正義は必ずどこかで行政の腐敗とつながっています。

もっとマスコミや国民がこうした視点で公務員の労働組合運動をとりあげて

ほしい

98/05/23

次官の生涯収入10億円/アエラ98.3.23号/17頁より |

昇級するためには、現在の級でとどまるべき期間をクリアしなければならない。だが、実際はキャリ

アには、「八割昇格」といわれる特例が適用され、規定より短い期間で昇級し、ノンキャリアの数倍の

スピードで昇格していく。

九〇年代に入り、一時、Ⅰ種志望者が減ったことや、合格者に金融機関に逃げられるケースが目

立ったことなどから、キャリア志望者を釣る餌として、キャリアへの優遇措置が加速している。

ノンキャリアには、こうしたキャリア優遇への不満が渦巻いている。キャリアが入省六年の二十八

歳、五級(本省係長)で税務署長につけることについて、国税職員の労組の全国税は、「税務署長

について、人事院は八級(本省課長補佐)以上と評価しているはず。ポストと等級が分離しないこと

が制度の趣旨なのに、そこから逸脱している」と批判する。

国税庁や人事院などは人事院規則で、「欠員があった場合、下位の級から流用できる」との条項

を根拠にしているが、それならなぜ六、七級からもってこないか、という疑問も残る。

一方、ノンキャリアは定年間際に税務署長になっても、天下り先はない。大都市の税務署長が五

十八歳で退職したとき、二年間の契約で、税理士事務所を紹介してもらえることがある程度。

アエラの大蔵官僚批判はなかなか鋭いものがあります

この号の特集記事も参考になります

松下前日銀総裁は大蔵省とさくら銀行の退職金だけで1億9000万円の手取り

があること、そのうえ日銀からも4000万円はもらうらしい。

ものがたり公務員法/日本評論社/川村祐三/1997年9月発行/176頁 |

全国税事案と「不当労働行為」

全国税事案と「不当労働行為」勤務条件に関する行政措置の要求で、もう一つ忘れられないのが全国税の「団結阻害行為の排除」 に関する事案です。早い話が不当労働行為事件なのですが、国家公務員法には不当労働行為という概 念がないためにこういう措置要求になったのです。 これは一九六二~六三年ごろ、大蔵当局と国税の第二組合が一体となっておこなっていた全国税から の脱退工作を止めさせよという要求で、全国各地での調査がおこなわれ、私も現地調査の一員に加わ っていました。 しかし人事院の調査にたいしては、当局はもちろん絶対に口を割らないし、脱退者に個別に面接し ても当然のことながら自由意思で脱退したとしかいいません。全国税に残っている人からは、上司か らの働きかけについての生々しい証言があるのですが、その上司はいうまでもなくそれを否定します。 調査員としての心証はほとんどクロなのですが、それを裏づける証言は少ないわけで、この調査結 果をどう評価するかは、結局、人事院上層部の判断ということになります。そしてこの時期、人事院 は政府による改組分割の攻撃にさらされていたのです。 私が担当した分の判定案に、きわめて疑わしいが確証はついに得られなかったと書いたところ、そ の程度の表現でも上司から「気持はわかるが、人事院というのはものがたい役所なのだ。ここまで書 いては書き過ぎになる」と説諭(?)され、あっさりボツにされたりしたものです。 実際に出された判定はさらに微温的な、当局に配慮したものでした。 それだけに、それから二〇年ほど経って、秦郁彦著『官僚の研究』(講談社、一九八三年)のなか に次のような記述を見出したときには、かつての判定を思い出してまったく情けない気持になったこ とでした。 「国税労組はかつて官公労の最精鋭と称されたが、三七~三八年〔筆者注:昭和〕にかけ木村国税 庁長官時代に、遠山修審議官を指揮官とする庁をあげての切り崩し工作が成功して潰滅状態になった。 狙いは第一組合から第二組合への移行だったが、説得工作に当たっては、(1)一対一、(2)職 場外の場所で、(3)女性職員はノータツチ、など不当労働行為の口実を与えないよう細心のルール でのぞんだという。 かくて第一組合員は、ある時点からなだれを打って離脱し、今やメンバーは一割を割り、組合本部 も本省ビルの四階から地下に移されてしまった。」(同書二三九頁)

川村祐三(かわむら・ゆうぞう) 1933年、愛知県生まれ。1955年、名古屋大学法学部卒業。同年、人事院に採用され 任用局首席試験専門官、公平局審議官、関東事務局長等を経て、1991年、退職。 現在、行財政研究所理事、都留文科大学講師(公務労働論・非常勤) 主要論文 「高齢対策に関する人事院報告とその周辺」(行財政総合研究析『行財政研究』No16 1993年3月) 「中央人事行政機関に関する『行政改革』論の系譜」(同上、No17、1993年6月) 「国家公務員法からみた通産省内紛人事」(岩波書店「世界」1994年3月号) 「『天下り』の研究」(同上、1994年7月号) 「官僚腐敗をうむ『ブラックボックス』」(同上、1997年2月号) 「『成績主義』についてのいくつかの視点」(自治体人事制度研究会編『公務員の成績義人事管理 」自治体研究社、1997年3月)

大蔵官僚の病気/宝島社/別冊宝島244号1996年1月発行/31頁 |

「どうせなら、収賄事件として、きちんと調べてもらいたいですね。そうすれば、本 省キャリアを頂点とした、上意下達の悪しき風習と縦割り行政の弊害が国民の目の前 に明らかになると思います。いままで、あまりにも本省キャリアが優遇されすぎてい たんですよ」と指摘するのは、全国税労働組合の書記長を務める稗田慶三。たった千

人の弱小勢力とはいえ、第一組合の威信に掛けて、中島の脱税に象徴される大蔵官僚

の腐敗の問題を徹底的に追求していくと力説する。

*別冊宝島244号の「”税金を知らない”税務署長ってなんだ? -浅野恭平 のなかで

インタビューに応える形で発言したもの

税務署とつきあう法/日本経済新聞社編/日本経済新聞社/昭和61年11月発行/126頁 |

体罰事件が示すもの

六十一年五月のこと。千葉県船橋市行田にある税務大学校東京研修所で、”体罰事件”が起こった。 春の体育祭で騎馬戦があり、その判決をめぐつて研修生が騒ぎ出したところ、ある教育官が思わず研修生に手を振り上げてしまったという。事件は一部地方紙などで報道され、二つある国税庁の労働組合のひとつ、全国税労組が抗議運動を繰り広げた。

おそらく手を振り上げた教育官にも言い分はあるだろうし、税務大学校で体罰が日常化しているわけでは決してない。しかし、この事件が税務大学校のひとつの側面を象徴しているといった見方は多い。それは”スパルタ教育”であり、”税務署員魂”の徹底教育である。

税務大学校は国税庁の内部教育機関である。税務署員の教育訓練の歴史は古く、明治三十年代に統計事務、押印事務など事務別の講習を大蔵省で始めたのが最初といわれる。その後、大正になって税務講習会を実施、昭和十六年には「大蔵省税務講習所」ができた。国税庁が発足した二十四年に「国税庁税務講習所」と名称を変更、三十九年に現在の税務大学校という名前になった。

納税者の権利/北野弘久/岩波新書/1981年11月発行/206頁 |

税務行政を民主化するためには税務職員に働く意欲を与える職場が確立されなければならない。国税の職場についていうと、たとえは労働組合自体が分裂していることは問題である(第一労働組合である「全国税」、第二労働組合である「国税会議」)。

とくに「全国税」に加入している職員(約二〇〇〇名)に対しては処遇上不利益な「差別」的扱いが行なわれる傾向があると報道されている。また、採用時の一回のペーパーテストによって税務職員の生涯の地位をきめてしまう現行の人事制度は根本的に改められねはならない。このような制度では、少なからず税務職員の「働く意欲」も失わさせられるであろう。

現代資本主義と国家/宮本憲一/岩波書店/1981年6月発行/315~316頁より |

国家の民主的な改革の過程は、各国によってちがいがあろうが、共通していえることは、国家機関内部の公務労働者の内部改革運動と住民の参加が重要になることだろう。この点ではわが国の場合、日教組の教研活動、自治労の自治研活動あるいは全国税の税研活動など世界的に注目すべき公務労働運動がある。

これらの運動は、必ずしも、当初の目標どおりに、国民のために行政を改革する上で決定的な力を発揮しているとはいえないが、「政府の失敗」を真に克服しうる重要な芽をもっている。

たとえば、四日市市の公害問題は、一九五八年頃からはじまっていたが、コンビナートの企業はもとより、コンビーナートを誘致した通産省、三重県や四日市市は沈黙を守っていた。この沈黙を破って、地域開発政策の結果として、公害が発生したことを明らかにしたのは、一九六一年、四日市市職が全国自治研集会で当時の県や市当局が委託してすすめた三重大学と名古屋大学との公害に関する研究成果を公表して、四日市公害問題を告発したためである。

この行為は、当局からみれは、行政上の「秘密」を漏洩したことになるかもしれぬが、住民からみれば、住民の健康を守るという公務員としての責務を果したものである。この告発のおかげで、全国の公害反対の世論と運動が噴出し、地域開発批判がおこったのである。公務労働者の行政内部の改革運動は、それだけでは国家の改革へとつながらない。住民運動による自治体改革、あるいは司法の民主化の運動が重要である。

生活大変国=日本 -税金と住まいの話-/近藤忠孝/新日本出版社/

|

納税者にたいする人権無視と国税職員に対する人権侵害とは無縁ではありません。税務職員の人権が守られなければ、他人の人権擁護など思い至る余裕などでてきません。自らの権利が保障されて初めて、納税者の権利を守る配慮ができるのですが、税務署の職場では、職員にたいする人権侵害がもっともも激しく行われてきました。

全国税(全国税労働組合)の組合員というだけで、昇給・昇格の差別が多年にわたって行われ、組合の粘り強いたたかいや日本共産党国会議員団の申し入れなどにより、一部で若干の是正がされてきましたが、基本的には労働組合の所属の違いで、人事の差別がまかり通ってきたのです。

この国税の職場で、国税職員にたいする思想調査という憲法違反の行為が、国税庁自らの手によって行われていることが、内部文書により明らかにされました。

一九八九年一月一三日、全国税労働組合が摘発した文書によると、国税庁第二会議室で聞かれた「全国国税局総二担当官研修会議」の席で、国税庁が国税職員にたいして思想調査を行い、全国税所属組合員にたいする差別を行うための対策会議を行っていたというのです。この会議は国から出張旅費・宿泊費などが支給され、全部公費で召集され運営される会議ですが、ここで国税庁の総務課長が・参事官などが出席し、全国税にたいする弾圧と差別を直接指示し、そのための対策を協議していたのです。

国税庁は各地の困税局に〔特〕職員などの名簿を作成させ報告させていますが、〔特〕職員とは、全国税組合員、共産党員・民青同盟員・共産党シンパ等ですが、これをピックアップしたということは、国税に勤務する全職員に対する調査が行われたことを意味しています。さらにこの資料で、警察や公安調査庁などといっしょになって組合員の行動をスパイし、弾圧を協議していることや、組合員の私用電話の盗聴をしていることまで明らかになりました。

「職員等の名簿」「調査表」では、次のようになっています。

B 全国税 T 日本共産党員と思われるもの M 民青同盟と思われるもの

S シンパと思われるもの

-一部引用省略-

全国税の抗議と衆・参両院における正森議員や私の追及に、国税庁は全国国税局総二担当官研修会議の開催

は否定できず、ただ「会議の記録はない」という逃げの芥答弁です。

しかもその答弁も、その後の全国税との交渉では、「その記録はさがしているが見あたらない」と変わってきており、

国税庁長官も、このような具体的事実の指摘にたいして「調査したが、当局の資料であると確認できない」という回

答を繰り返すだけで、きっぱりと否定できないでいます。このことは全国税の摘発が真実であることを逆に浮き彫り

にしているのです。実際、各国税局の総務課長経験者や、右の会議に出席したうちの何人かは、「資料は国税庁の

もの」と証言しています。まさに国税庁総ぐるみで、職員の思想・信条・所属団体を調査するというプライバシーの侵

害を行くい、憲法違反を行なっていたのです。

このような国税庁は、同時に、納税者が自らの権利主張を行なうことに強権的にのぞんできているのです。

税務署のなかで数は少ないが、労働者の権利を守るために粘り強くたたかうと同時に、納税者の権利擁護の運

動に理解をもつ人々がいることは心強いかぎりです。このような職場のたたかいを応援しようではありませんか。

参議院議員 当選3回 大蔵委員専任。

1932年 東京都生まれ。

東京都立大学卒業、弁護士税理士。青年法律家協会議長、イタイイタイ病弁護団副団長、

全国公害弁護団連絡会議幹事長を歴任。

参議院税制問題等特別委員会理事、同予算委員会理事、同国民生活調査会理事、同環

境特別委員等を歴任。

主 著「営瓊と暮らしを守る税金相談」(1985年、新日本出版杜)

「歩かせるな消費税」|1989年、白石書店

「公害と住民運動]共著/1970年、自治体研究杜

![]()