資料1-NPO法人の設立

近藤氏提供

資料1-NPO法人の設立

近藤氏提供

資料1-NPO法人の設立

近藤氏提供

資料1-NPO法人の設立

近藤氏提供|

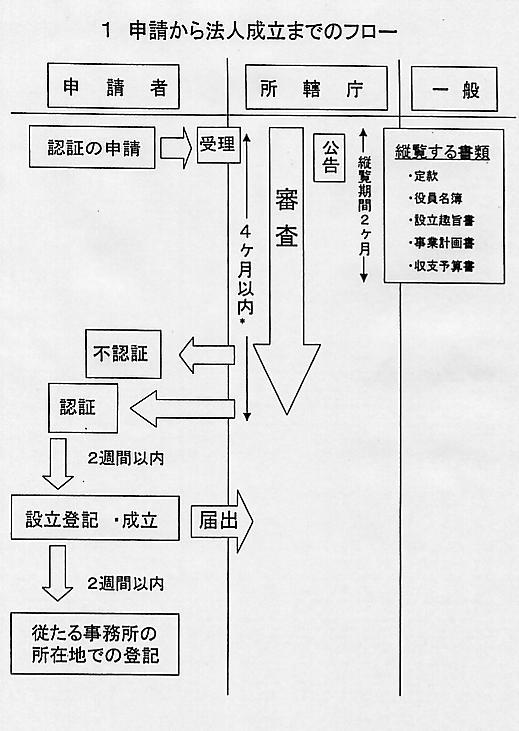

1.NPOとNPO法人 NPOとは「Non-Profit Organization」の略称で、非営利活動を行う団体の事です。平成10年12月に 「特定非営利活動促進法」という法律が施行され、これらの団体が法人格を持つことが認められました。 この法律により設立された法人を「NPO法人」と言い、正式には「特定非営利活動法人」と言います。 2.ボランティアとNPO NPO = 組織、 ボランティア = 人・活動 関係としては、NPO(組織・団体)がボランティア(人)に活動の場を提供すると考えて下さい。 3.非営利とは 「非営利」とは、利益追求主義でない=金儲け主義でなく、利益の配分を行わないという意味です。 誤解されやすいのですが、「非営利」というのは利益を上げてはいけないという意味ではなく、「利益が あがっても構成員に分配しないで、団体の活動目的を達成するための費用に充てる」という意味です。 株式会社の様に利益を株主に分配出来ないという意味です。労働の対価として社員に給与を支払う事は 問題ありませんし、制限付ながら役員報酬も支払うことが出来ます。 4.特定とは NPO法(特定非営利活動促進法)で規定された特定(17分野)の活動を行うという意味です。 5.NPO法人のメリットは? ・有限会社や株式会社と違い、最低資本金の規定がない(払込金保管手数料がかからない) ・法定設立費用がかからない(定款の認証手数料・登録免許税がない) ・収益事業以外の事業による所得には法人税が課されない ・社会的信用が高まる ・団体名による契約や不動産の所有(登記)が行える ・行政からの事業委託・補助金、助成金が受けやすい 6逆にNPO法人のデメリットは? ・活動内容に成約がある(17分野のいずれかに該当する必要がある) ・厳正な事務処理が必要(任意団体に比べ) ・税務申告義務がある(非営利活動が税制上の収益事業と判断された場合) ・法人設立の為の提出書類が多く、手間がかかり申請から設立まで時間がかかる この様に、メリット・デメリットそれぞれありますが、自分たちの活動の目的を達成する為には社会的信用を得、助成金など が受けやすくなるという点は大変大きなメリットだと思います。自分たちの活動や志がどんなに良いものでも、広く認知 されず、資金面や信用面で活動の制約を受けてしまうと十分な活動が出来ないという結果になってしまいます。 7.NPO法人の活動実態 一つのNPO法人は、複数の特定非営利活動を行う事が出来ます。NPO法(特定非営利活動促進法) で規定された特定17分野について、平成15年9月時点での分野ごとの法人数は以下の通りです。 活動の種類(法人数) 1.保健、医療又は福祉の増進を図る活動(7755) 2.社会教育の推進を図る活動(6306) 3.まちづくりの推進を図る活動(5154) 4.学術、文化、芸術又はスポーツの振興を図る活動(4027) 5.環境の保全を図る活動(3835) 6.災害救援活動(954) 7.地域安全活動(1119) 8.人権の擁護又は平和の推進を図る活動(2111) 9.国際協力の活動(3131) 10.男女共同参画社会の形成の促進を図る活動(1275) 11.子どもの健全育成を図る活動(5102) 12.情報化社会の発展を図る活動(126) 13.科学技術の振興を図る活動(58) 14.経済活動の活性化を図る活動(159) 15.職業能力の開発又は雇用機会の拡充を支援する活動(163) 16.消費者の保護を図る活動(68) 17.前各号に掲げる活動を行う団体の運営又は活動に関する連絡、助言又は援助の活動(5400) 8.NPO法人取得のための要件は? NPO法人は誰でも資金0円で設立する事が出来る点に最大の特徴があります。(株式会社の様に 最低資本金制がありません)但し、次のような要件を満たす必要があります。 * 団体の主たる活動目的がNPO法に定める17分野の非営利活動の一つ又は複数にあてはまる必要がある * サービスの対象者が不特定多数に開かれていなければならない * 営利を目的としない * 社員の資格の得喪に関して不当に条件を付さない * 役員のうち報酬を受ける者の数が役員総数の3分の1以下である * 宗教活動や政治活動を主たる目的とするものでない * 特定の公職者(候補者を含む)又は政党を推薦、支持、反対することを目的とするものでないこと * 暴力団でないこと、暴力団又は暴力団員の統制下にある団体でないこと * 10人以上の社員を有するものであること *社員とは総会で決議権を持つものがこれに該当し、会社員や職員とは意味が違います 9.NPO法人と資金 NPOも法人であるので、安定して存続していくために資金作りが設立後の大きな課題となります。 NPOの資金例としては通常の法人のように、収益活動による対価、銀行などからの借入などに加え、会費、 助成金・補助金などがあります。これらを考慮すると通常の法人よりは資金獲得の機会は多いように思います。 これらの資金調達を団体の趣旨に合うような形でどう行うかがこれからのNPO 運営には大切です。 当事務所では、運営資金を獲得する手段や、それに必要な様々なアプローチなどを設立依頼された方の 契約内容の1つとして考え、積極的に行っております。 ***NPO資金の具体的種類*** 【会費】 多くのNPOは会員を取り、会費という形が多いです。団体にとっては、会員から継続的に払われる会費は、 他の資金とは違い安定した収入源の一つであり、使い方に限定がなく自由度が高い収入です。 【寄附金】 定期的に入るものではなく、活動の趣旨自体や特定の事業に賛同したものから、見返りを期待せずに 出される金銭や物資のことです。そのNPOの趣旨全体に対しての寄附金ならば使い方に特に限定される ことはないですが、一定の事業や活動など指定されて受けた寄附金は限られてきます。 【助成金】 助成金とは、設立・活動・事業などを支援するために提供されるもので、支援団体がその意義を認めた 活動・事業の遂行の手助けとして資金を提供することです。そのほとんどは申請し、一定の審査を経て 決定されます。 【補助金】 補助金は、一般的に、国や地方自治体が、NPOなどの団体や個人が行う特定の事業などに対して支援する 目的で提供されるものであり、その支援に全く見返りを求めないものや、広い意味で、NPOに特定の事業 を任す対価(いわゆる委託)としての支援金を指します。これらは、助成金、奨励金、給付金、交付金などと 呼ばれることもあります。 【収益活動・事業収入】 メインの活動を達成するための活動で、具体的には、 物品を販売した対価や、サービスの提供で得た対価、 労力を提供して得た対価などによる収入を指します。非営利法人であるからこれらを行なってはならない わけではなく、これからの本当の意味で独立したNPOを目指す上では重要な活動になります。 【融資】 通常の法人と同様の借り入れ金のことです。NPO法人を対象にしたものが最近になり出始めた感があります。 これらの資金については大きく「安定した収入」と「継続性のない収入」との2つに分類できます。 「安定した収入」とは、会費や既に活動中の収益活動などで「継続性のない収入」とは、寄付や助成金など ですが、設立のみをまずは考えたときに、当初の活動資金には必ず「安定した収入」で予算を組むべき です。通常の法人の場合でももちろんそうなのですが、設立初年度には得られるとの見込みがないもの で予算なり活動予定なりを立てたとしても実際に得られた時はいいですが、得られなかった場合には、 活動をスタートすらできなくなることがあります。NPOの大きなメリットとして助成金がありますが、 設立したての活動資金としては考えない方がいいと思います。とはいえ、助成金の存在はNPOにとっては 大きなものであり活動内容・範囲をさらに良いものにするためには欠かせない資金源だと思います。 活動が実際にスタートし、軌道に乗り始めたならば考えてみるべきだと思います。なお助成金申請に関しては、 当事務所で様々な形で取り扱っております。設立前後に関わらずお問い合わせ下さい。また、設立後の 具体的な資金獲得法も設立依頼された方には無料でアドバイスしております。 10.申請時に提出する書類 申請書 (1部) 定款 (2部) 役員名簿 (2部) 就任承諾書(1部) 役員の住所又は居所を証する書面(施行規則第二条第二項)(1部) 宣誓書(1部) 役員のうち報酬を受ける者の名簿(1部) 社員のうち10人以上の者の名簿 (1部) 確認書(1部) 設立趣旨書(2部) 設立者名簿(1部) 設立についての意思の決定を証する議事録(1部) 設立当初の財産目録(1部) 設立当初の事業年度を記載した書面(事業年度を設ける場合のみ)(1部) 設立の初年及び翌年(当初の事業年度及び翌事業年度)の事業計画書(2部) 設立の初年及び翌年(当初の事業年度及び翌事業年度)の収支予算書(2部) 毎事業年度終了後に作成する書類 事業報告書 財産目録 貸借対照表 収支計算書 前年において役員であったことがある者全員の名簿及びそのうち前年において報酬を受けたことがある者全員の名簿 社員のうち10人以上の者の名簿 11.法人格取得後の義務 1.事業報告書等の情報公開と所轄庁への提出 2.納税「収益事業」からの所得に対しては、課税。それ以外からの所得については非課税。 法人住民税(均等割)。 12.NPO法人設立までの流れ 1.設立総会 設立当初の社員が集まり、法人設立の意思決定を行うとともに、設立発起人会で作成した 定款等の運営ルールや体制等について決議します。 2.申請書作成 設立総会での委任を受け、役員の就任承諾書・宣誓書・住民票を取り寄せるとともに、 設立申請に必要な正式書類を作成します。所轄庁の手引きや書籍どおりに作成すると、全て総会主導型 になりその後の会の運営に支障をきたす恐れがあります。当センターでは理事会主導の運営をお勧めしています。 3.申請書提出 所轄庁へ設立認証申請書類を提出します。書類は、形式上の不備がなければ受理されますが、 厳格に審査されるため、団体自らが提出する場合は何回か足を運ぶこ とになり、長い場合には数ヶ月を 要します。当センター依頼の場合は一度も足を運ぶ必要はありません。依頼を受けてから1ヵ月後(平均)には 受理をされます。 4.認証決定 受理後2ヶ月間、一般に縦覧されます。同時に所轄庁による審査が行われ、縦覧後2ヶ月以内 (受理後2カ月以上4カ月以内、都道府県によりこの期間は異なります)に認証・不認証が決定されます。 審査は、原則として書類審査で行われます。 5.法人登記 法人は認証されただけでは対外的に効力をもたず、登記して初めて法人として成立します。 主たる事務所の所在地での設立登記は、認証書受領日後2週間以内に完了させます。当センター依頼の場合は あらかじめ作成しておきます。 6.設立完了届 主たる事務所の設立登記完了をもって、正式に特定非営利活動法人として成立し、法人として の権利と義務が発生します。(成立日は設立登記申請日となります。) 設立登記完了後、遅滞なく所轄庁に 「設立登記完了届出」を提出します。 従たる事務所がある場合は、その所在地での設立登記を、主たる事務所 の登記日後2週間以内に完了させる必要があります。 7.各種届出 法人として成立後、関係官庁に各種の届出をする必要があります。 まず主たる事務所の 登記完了日後各条例で決められた日迄(東京23区内は15日以内)に都道府県税事務所や市役所に法人設立 の届出をし、又有給職員を雇用した時や税法上の収益事業を開始した時には税務署にも所定の届出を行います。 なお、各種届出を行う際に人事関係等の内部諸規定・帳票を作成する必要があります。 設立のフローチャート

13.NPO法人データベース分析 認証年別法人数の推移

活動分野別法人数と割合

財政規模別割合  |