年金問題を糺す会 杉内

政府・与党は、通常国会の会期末の直前に、国民の十分な理解もないままで〔年金改悪法案〕を強引に可決した。このままでは年金保険料は上げられるが(35%もアップする)、年金の受給額は約30%も下げられるという目茶苦茶な改悪です。

私は「この問題を糺して行き、働き手の若い世代に訴えて、次の衆・参議院選挙(どちらも3年後)に大量に立候補して貰い、当選させて国会に同志を送り込み、【改悪された法律を白紙撤回させる】以外に自衛策は無い」と訴えている者です。

〔1〕 現行の[年金の制度]はどういう仕組みか?

1.《年金の種類は?》

国の制度として年金は3種類ある。→資料1参照

第1号被保険者 第2号被保険者 第3号被保険者

(自営業者・学生等)(勤めの人)(勤めの人の被扶養配偶者)

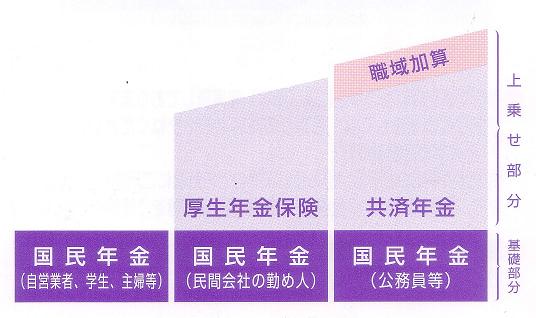

①〈国民年金〉

日本に住む20歳以上60歳未満の人が、だれでも加入しなければならない基礎的な年金制度。

②〈厚生年金〉

民間会社の人が加入する年金制度。厚生年金加入

者は、同時に国民年金にも加入すること(第2号被

保険者)になり、二つの制度から年金を受給する。

厚生年金基金(大企業等が運営する)の加入者は、

さらに加算がつく。

③〈共済組合〉

国家・地方公務員、私立学校に勤める人が加入する年金制度。共済組合の加入者は、同時に国民年金にも加入すること(第2号被保険者)になり、二つの制度から年金を受給する。

→資料2参照

2.→資料3参照

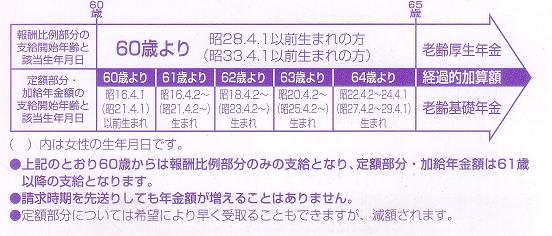

3. 年金は何歳からもらえるのか?

①〈厚生年金〉⇒60歳から一生

■部分年金制度→資料4参照

②〈共済組合〉⇒60歳から一生

厚生年金とほぼ同じだが、部分年金制度については男女差がなく女子も男子も同じ年齢条件を適用。

③〈国民年金(老齢基礎年金)〉⇒65歳から一生

希望により、60歳から繰り上げたり、66歳以降に繰り下げることが出来る。

4. 負担〔年金保険料〕と給付(老後に貰う年金)

共済組合は、ほぼ厚生年金と同じなので、以下省略します。

{1} 負担〔年金保険料〕

(a)〔厚生年金〕

★ 〔現在の保険料は年収の13.58%(労使折半)だが〕→〔法律の改悪で、14年かけて18.3%迄上げていく(今より35%もアップ)〕ことになった。

(b)〔国民年金〕

〔現在の保険料は定額で[月に13300円]となって

いるが〕→〔2005年4月から毎年[280円/月]引き上げ

ていって、2017年4月には16900円に持っていき、以

後据え置く〕ことになっています。

ただし、2006年度以降の保険料は、物価や賃金変動

に応じて改定される。なお、国民年金制度の財源

には、現在でも1/3もの国費が注ぎ込まれており、数

年後にはこの比率が1/2迄に高められる。

{2} 給付〔老後に貰う年金〕

いろいろな条件によって各人異なりますので、標準的(モデル年金)なケースで表示しました。①、②とも今年4月から受給を始めた人で表示しました。

①〔厚生年金〕

モデル年金とは、厚生年金に40年加入し、税込み月収36万円、妻は専業主婦という世帯の給付水準です。

【モデル年金額】 23万3千円

(夫婦二人の基礎年金を含む)

《注》今回の改悪で保険料は35%も上げられるのに、20年先には年金の給付は30%も減らされる。

②〔国民年金(老齢基礎年金)は定額〕

下記の年金額を受給するためには、40年間保険料を支払うことが必要です。

【モデル年金額】 一人当り約6万6千円(夫婦二人だと約13万2千円)

〔次回に年金制度の問題点をとりあげます。〕

|

|

| 資料1:年金の種類 | 資料2:年金の種類グラフ |

|

|

| 資料3:何年加入すればもらえるか | 資料4:何歳からもらえるか |